制藥業(yè)已接近世界末日?

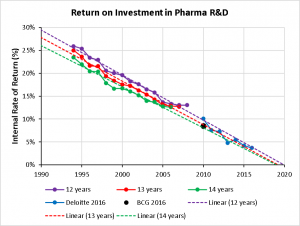

【新聞事件】:今天Endpoint News報道據(jù)統(tǒng)計2017年生物技術(shù)風(fēng)險投資打破了2015年的73億美元記錄,達到93億美元。六家著名風(fēng)投認(rèn)為這個趨勢還會持續(xù),資本會強勁進入生物技術(shù)領(lǐng)域。同一天諾華的Kelvin Stott發(fā)表一篇分析顯示過去20年藥廠研發(fā)投入回報(internal rate of return, IRR)持續(xù)線性下滑,按現(xiàn)在趨勢2、3年內(nèi)回報就會達到0%,即投資只能保本。他認(rèn)為傳統(tǒng)的制藥工業(yè)會和染料工業(yè)一樣被更新、更復(fù)雜技術(shù)取代,如細(xì)胞、基因療法、組織再生技術(shù)等。藥廠如果不調(diào)整策略會被時代淘汰。

【藥源解析】:Stott認(rèn)為傳統(tǒng)制藥工業(yè)回報下降的最根本原因是所謂的收益遞減規(guī)律(law of diminished return),即隨著標(biāo)準(zhǔn)療法的不斷進步要想大幅度改善一種疾病的治療會越來越難、回報也越來越低。原因也很簡單,因為我們總是從最容易做、回報最大的疾病開始,現(xiàn)在剩下的都是風(fēng)險大、回報低的項目。這和石油開采類似,早期都是地表開采、現(xiàn)在得到海上去挖油。反映到制藥行業(yè)就是早期做抗感染藥物,現(xiàn)在剩下的是阿爾茨海默病。

他的這個分析結(jié)果與以前多個使用不同計算方法的分析結(jié)果基本相同,新藥研發(fā)的回報確實在下降。這把制藥業(yè)推進一個萬劫不復(fù)的怪圈,回報越低銷售增長越慢,銷售增長乏力又直接導(dǎo)致研發(fā)投入的放緩。制藥工業(yè)必須適應(yīng)現(xiàn)在的選擇壓力才能避免被淘汰。那么為什么生物制藥VC對前景那么樂觀呢?其實在一定程度上講VC大佬和Stott的分析并不矛盾,Stott也認(rèn)為藥廠并非一定走向滅亡,只是要生存需要顛覆現(xiàn)在的經(jīng)營模式。一般來說進入生物技術(shù)公司的資本更敢于冒險、更關(guān)注顛覆性技術(shù),而藥廠通常更謹(jǐn)小慎微、主要優(yōu)勢是晚期臨床開發(fā)和市場銷售。所以資本加速進入生物技術(shù)行業(yè)的一個解釋可能是制藥工業(yè)現(xiàn)在因為面臨IRR歸零的壓力更需要顛覆性技術(shù)。所以這兩個觀點是從兩個角度看同一個問題。

毋庸置疑,顛覆性新技術(shù)是解決收益遞減規(guī)律的唯一途徑,事實上新技術(shù)的出現(xiàn)一直是新藥研發(fā)生存、發(fā)展的原動力。發(fā)現(xiàn)青霉素時我們還不知道DNA的結(jié)構(gòu),現(xiàn)在測序整個基因組花費可以用個人信用卡支付。基因測序的產(chǎn)業(yè)化雖然沒有象原來預(yù)測的那樣為制藥工業(yè)提供源源不斷的新靶點,但也令原來根本無法運作的項目成為現(xiàn)實,如預(yù)測腫瘤新抗原從而開發(fā)治療性腫瘤疫苗。同樣很多其它技術(shù)雖然沒有開始預(yù)想的那樣徹底顛覆新藥研發(fā),但也在不同程度上改進了研發(fā)效率,如分子生物學(xué)、蛋白晶體結(jié)構(gòu)、計算機輔助藥物設(shè)計、基因敲低、敲除等等。

制藥工業(yè)走向滅亡這個預(yù)測多少有點危言聳聽,除了像數(shù)碼相機出現(xiàn)直接KO膠卷行業(yè)這種極端顛覆性事件出現(xiàn),藥廠還是有一定時間適應(yīng)環(huán)境變化。畢竟現(xiàn)在未滿足醫(yī)療需求依然不少,可用于醫(yī)療的社會財富還在不斷增加。但是不緊不慢做me-too藥物的時代可能確實一去不復(fù)返了,即使PD-1這樣項目也難以容納抄近道的,想進場參賽需要做好深度投資新技術(shù)的準(zhǔn)備。那些指責(zé)藥廠以低成本、高藥價獲取暴利的分析家也應(yīng)該睜眼看看制藥工業(yè)面臨的殘酷現(xiàn)實。暴富廠家確實時不時也出現(xiàn),如最近的Kite,但多數(shù)藥廠的狀況是“日典春衣非為酒,家貧食粥已多時”。

美中藥源原創(chuàng)文章,轉(zhuǎn)載注明出處并添加超鏈接,商業(yè)用途需經(jīng)書面授權(quán)。★更多深度解析訪問《美中藥源》~

★ 請關(guān)注《美中藥源》微信公眾號 ★

發(fā)表評論

要發(fā)表評論,您必須先登錄。

藥界的阿波羅11?")

:何為生物類似藥?")

險")

造:恒瑞出售PD-1抗體SHR-1210海外權(quán)益")

:生物類似藥 VS. 化學(xué)仿制藥")

冷淡")

系列談之四:新藥項目是否越早失敗越好?")

- 路人丙: 新藥發(fā)現(xiàn)的低懸果實

- Pipi_WHU: 新藥發(fā)現(xiàn)的低懸果實

- 路人丙: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- Tan, Chengfang: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- 配體效率遭到質(zhì)疑 | 美中藥源: 你笑我無知類藥性本不存在?

- Songdanqing: 你笑我無知類藥性本不存在?

- 路人丙: 中國新藥的新時代

- 康, 榮明: 中國新藥的新時代

合作伙伴

微信號:美中藥源

微信號:美中藥源