收購是比創(chuàng)新更有效的增長手段嗎?

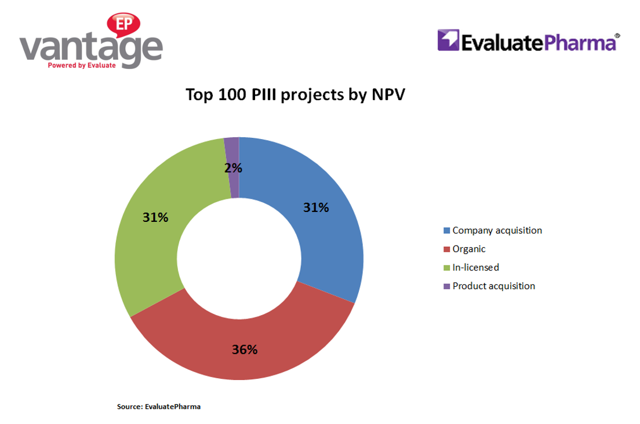

【新聞事件】:今天Seeking Alpha有一篇題為“Buying In Growth Beats Innovation For Pharma”的文章討論收購和自主創(chuàng)新哪個對增長更有效。據(jù)EPVantage的調(diào)查數(shù)據(jù),全球最大20個制藥公司2016年銷售額一半來自收購產(chǎn)品。目前價值最高的100個三期臨床產(chǎn)品中有64個來自收購。那么收購是比創(chuàng)新更有效的增長手段嗎?

【藥源解析】:大藥廠還是小公司創(chuàng)新能力更強是制藥工業(yè)一個永恒的話題。首先得定義一下新藥創(chuàng)新是什么意思。并不是合成藥物分子的人、或把項目能做到可以轉(zhuǎn)讓的人就是最重要的創(chuàng)新者,當然這些人可能是創(chuàng)新者。我認為制藥行業(yè)創(chuàng)新最關(guān)鍵的一步是決定哪些項目值得做三期臨床,所以項目來自內(nèi)部還是外部并不重要。如果Pharmasset肯定Sovaldi能上市第一年就能賣100億,他們不會把Sovaldi賣給吉利德。Pharmasset發(fā)明了Sovaldi,但我認為吉利德是更大的創(chuàng)新者,至少是共同創(chuàng)新者。所以收購和創(chuàng)新并不矛盾,收購本身就是創(chuàng)新。

但是大藥廠的確每年在尋找三期臨床候選藥物上投入很多資源,所以比較內(nèi)部投資和外部收購的效率也是合情合理。但今天這些數(shù)據(jù)不能完全回答這個問題。比如那64個來自外部的三期項目有31個來自收購公司。并購有時是為了某個產(chǎn)品,有時是兩個公司都無法健康增長。所謂收購只是合并優(yōu)質(zhì)資產(chǎn),是變相結(jié)伴萎縮,而不是增長。如果被收購的創(chuàng)新能力那么強為啥要被收購呢?另外被收購的也不一定是小公司,比如羅氏收購基因泰克。這種收購令羅氏三期臨床產(chǎn)品線大部分來自收購,但468億美元如果要自己做能找到多少三期項目?

大藥廠每一兩年要上市一個新藥,如果按照現(xiàn)在成功率倒推平均需要每年兩個三期臨床項目,而大概每100-200個左右新項目才能產(chǎn)生一個上市藥物。據(jù)我所知極少有公司每年會增加100-200個新項目,所以以后不可避免地需要從外部收購。64%的三期項目來自收購估計是歷史最高水平,但這只是反映現(xiàn)在對新藥附加價值的要求令成功率更低,沒人能完全獨立供給足夠數(shù)目的三期項目。但這并不能證明收購更有效。如果下100個價值稍差的三期臨床有80%來自收購(vs 64% for the top 100)還說明內(nèi)部發(fā)現(xiàn)高價值三期臨床幾率更大呢。

早期項目的隨機性也是一個重要因素。Flexus的臨床前IDO為什么值12億?不是因為IDO抑制劑治療老鼠癌癥有多有效,而是因為類似藥物Opdivo的成功。IDO立項時Opdivo還是無名之輩,所以這純粹是運氣。但是多數(shù)大產(chǎn)品都是這種黑天鵝事件,無法從頭計劃。所以除非你能做所有項目,否則必須得在一定程度依賴收購。

美中藥源原創(chuàng)文章,轉(zhuǎn)載注明出處并添加超鏈接,商業(yè)用途需經(jīng)書面授權(quán)。★更多深度解析訪問《美中藥源》~

★ 請關(guān)注《美中藥源》微信公眾號 ★

One Response to 收購是比創(chuàng)新更有效的增長手段嗎?

發(fā)表評論

要發(fā)表評論,您必須先登錄。

藥界的阿波羅11?")

:何為生物類似藥?")

造:恒瑞出售PD-1抗體SHR-1210海外權(quán)益")

:生物類似藥 VS. 化學(xué)仿制藥")

冷淡")

系列談之四:新藥項目是否越早失敗越好?")

- 路人丙: 新藥發(fā)現(xiàn)的低懸果實

- Pipi_WHU: 新藥發(fā)現(xiàn)的低懸果實

- 路人丙: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- Tan, Chengfang: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- 配體效率遭到質(zhì)疑 | 美中藥源: 你笑我無知類藥性本不存在?

- Songdanqing: 你笑我無知類藥性本不存在?

- 路人丙: 中國新藥的新時代

- 康, 榮明: 中國新藥的新時代

合作伙伴

微信號:美中藥源

微信號:美中藥源

Pingback: 生物制藥公司緣何扎堆美國波士頓/劍橋地區(qū)? | 美中藥源