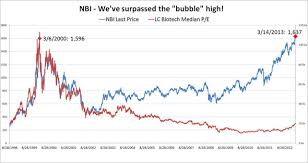

更堅固的泡沫?2012-2014生物技術(shù)浪潮

今天《Nat. Biotech.》有一篇文章分析現(xiàn)在生物技術(shù)股票股價。2012-2014年間共有120家生物技術(shù)公司上市,募資76億美元。這個上市密集程度與募資數(shù)量和2000年的生物技術(shù)泡沫有一比。1999-2000的10個月時間里共有46家生物技術(shù)公司上市募集60億美元(2015年美元),泡沫破裂后投資者損失慘重。

作者指出2000年的泡沫源自互聯(lián)網(wǎng)泡沫募集的大量資本和對人類基因組不切實際的期待。投資者過分估高沒有臨床驗證產(chǎn)品的概念型企業(yè)的同時又低估了有相對可靠技術(shù)的成熟企業(yè),同時犯了兩個錯誤。結(jié)果在以后10年幾乎沒有概念型企業(yè)上市任何產(chǎn)品,而相對成熟企業(yè)則建立了健康的產(chǎn)品線,并為投資者創(chuàng)造了價值。

2012-14大潮中的企業(yè)則多數(shù)擁有相對成熟的技術(shù),估價和IPO募集資金數(shù)目也均低于2000年那一撥,顯示投資者現(xiàn)在變得更加理智。但是作者也發(fā)現(xiàn)現(xiàn)在生物技術(shù)公司的估價和其核心技術(shù)的成熟程度、產(chǎn)品數(shù)量、以及成功可能關(guān)聯(lián)不大,大概因為產(chǎn)品的顛覆性是一個主導(dǎo)因素。比如只有一個2期產(chǎn)品的Bluebird交易前估價(投資者注資之前)為2.5億美元,比擁有3期產(chǎn)品的Enanta(1.9億)還高。因為前者是顛覆性的基因療法,后者是區(qū)分較小的丙肝藥物。

盡管這一次牛市似乎基礎(chǔ)更為牢固,但不等于泡沫不存在。2000年泡沫大家得到的教訓(xùn)是沒有臨床產(chǎn)品的公司不能IPO,但最近免疫療法的火熱令投資者好了傷疤忘了疼,臨床前資產(chǎn)以上十億美元轉(zhuǎn)讓,只憑臨床前資產(chǎn)IPO也有發(fā)生。百建一個阿爾茨海默藥物憑一個一期臨床數(shù)據(jù)3個月制造350億市值,Axovant把一個500萬買來的5HT6抑制劑瞬間變成價值30億美元的明星。沒有投資者急于求成的盲目這些事件不應(yīng)該發(fā)生。

小公司有壓力和動力過度推進在研產(chǎn)品,所以進入二期臨床不一定意味著核心技術(shù)已經(jīng)成熟。更重要的是現(xiàn)在晚期藥物開發(fā)成本飆升,平均上市一個新藥成本為26億美元,生物制藥公司平均需募資20億美元以上才能有成功上市產(chǎn)品。現(xiàn)在沒有那么多資本開發(fā)所有這120家企業(yè)的產(chǎn)品。隨著這些產(chǎn)品進入更為昂貴的晚期開發(fā),必然有一些產(chǎn)品因為自身原因失敗,剩下的也要去爭奪有限的資源。如果重要技術(shù)出了問題,如CAR-T對實體瘤久攻不下,投資者可能會對整個生物制藥失去興趣。當(dāng)然資本也可能找到新去處或整個資本市場牛市后調(diào)整,這些因素都可能導(dǎo)致生物制藥股票的大幅度下跌。

美中藥源原創(chuàng)文章,轉(zhuǎn)載注明出處并添加超鏈接,商業(yè)用途需經(jīng)書面授權(quán)。

★更多深度解析訪問《美中藥源》~

★ 請關(guān)注《美中藥源》微信公眾號 ★

發(fā)表評論

要發(fā)表評論,您必須先登錄。

藥界的阿波羅11?")

:何為生物類似藥?")

險")

造:恒瑞出售PD-1抗體SHR-1210海外權(quán)益")

:生物類似藥 VS. 化學(xué)仿制藥")

冷淡")

系列談之四:新藥項目是否越早失敗越好?")

- 路人丙: 新藥發(fā)現(xiàn)的低懸果實

- Pipi_WHU: 新藥發(fā)現(xiàn)的低懸果實

- 路人丙: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- Tan, Chengfang: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- 配體效率遭到質(zhì)疑 | 美中藥源: 你笑我無知類藥性本不存在?

- Songdanqing: 你笑我無知類藥性本不存在?

- 路人丙: 中國新藥的新時代

- 康, 榮明: 中國新藥的新時代

合作伙伴

微信號:美中藥源

微信號:美中藥源