談新藥研發(fā)的市場大氣候和企業(yè)微環(huán)境(二):現(xiàn)代制藥企業(yè)的主要經營模式和開發(fā)特點

作者:呂順

資本的大小和經營理念決定一個現(xiàn)代企業(yè)的經營模式。然而制藥工業(yè)又是一個特殊行業(yè),資本運作除了商業(yè)盈利以外還牽扯到社會責任、道德倫理等其它因素。所以本文從商業(yè)回報對比治病救人、研發(fā)創(chuàng)新對比“削減成本”兩個方面來探討現(xiàn)代制藥工業(yè)的經營模式。

無法否認,在過去五十年里醫(yī)藥產業(yè)長盛不衰,商業(yè)回報也高于其它很多行業(yè)。產業(yè)鏈的每個部分幾乎都表現(xiàn)出誘人的價值曲線,因而人們曾認為制藥工業(yè)是永不落幕的朝陽產業(yè)。正因為此,在過去很長的一段時間里制藥工業(yè)的商業(yè)回報和治病救人這兩條曲線也基本重合。上個世紀五十年代的默克CEO—喬治默克(George W.Merck)因此有一句名言,“我們應永遠銘記,制藥旨在救人……如果記住這一點,我們絕不會沒有利潤”。

世界在變化,今天制藥工業(yè)面臨多重危機。絕大多數(shù)企業(yè)繼續(xù)受到專利懸崖的沖擊,新產品后繼不足;監(jiān)管門檻日益增高,和現(xiàn)有金標相比沒有明顯區(qū)分的產品已經不能受到監(jiān)管和支付部門的認可;新藥開發(fā)的成本也越來越高,相應地投資回報也越來越小,研發(fā)投入和商業(yè)回報漸漸不成比例,甚至很多人相信“新藥研發(fā)是個虧本的買賣”,制藥工業(yè)風光不再。這樣,上世紀中葉輝瑞CEO約翰麥基恩(John McKeen)的經營理念“在人力范圍內,我們的目標是從所作的一切事情當中得到利潤”開始越來越受到醫(yī)藥行業(yè)投資者的追捧。所以為了生存,今天的制藥工業(yè)也在演變:新藥研發(fā)漸趨多元化,經營模式進一步分化,真正能以創(chuàng)新藥維持生計的企業(yè)越來越有限,在強調創(chuàng)新藥研發(fā)的同時藥廠以從來未有過的熱情追求“削減成本”。

(一)創(chuàng)新藥開發(fā)和“削減成本”的平衡

無論商業(yè)理念的差距有多大,藥廠還是必須以制藥為主,否則經營模式就出現(xiàn)了問題。所以現(xiàn)代制藥工業(yè)的“削減成本”有其極限,這其中自然有象Valeant那樣對“削減成本”的瘋狂追求著,也有象基因泰克那樣自主創(chuàng)新的典范。當然絕大多數(shù)藥廠介于這兩者之間,且在摸索達到創(chuàng)新和“削減成本”的平衡。這個平衡依賴于藥監(jiān)和支付政策的寬松程度、現(xiàn)有技術和主要尚未滿足醫(yī)療需要的匹配程度、各國醫(yī)療資源的波動等宏觀條件,Valeant和基因泰克哪個模式更有競爭力和上述環(huán)境的微妙變化直接相關。及時根據大環(huán)境調整資源配置、調整賭注是藥企生存的必要條件,沒有任何單一策略能在危機四伏的今天長期生存發(fā)展。下面筆者從最近的幾單收購案的主角來點評這些公司的經營理念。

輝瑞收購阿斯利康案:

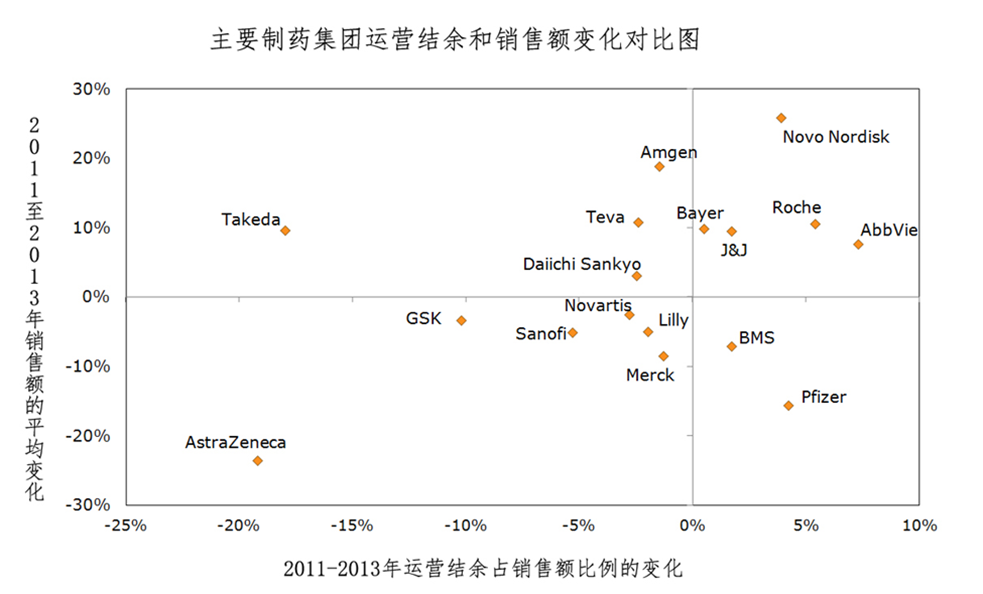

新藥的來源無外乎兩種,要么自主研發(fā)要么收購,后者又包括項目合作、公司收購以及收購期權(Option-to-Buy)等。輝瑞一度擁有超過年90億美元的研發(fā)預算,但多年來產出卻不盡人意,導致了自二十一世界初開始的一系列收購,其中包括以600億美元對Pharmacia的收購(2003年)和680億美元的惠氏并購(Wyeth,2009年),因此輝瑞也曾經變成世界最大的制藥公司。但是從收購獲得產品線的一時“輸血”并沒有維持太久,立普妥失去專利保護以后年銷售峰值從140億美元跌至去年的23億美元,雖然輝瑞也有靶向肺癌藥物Xalkori和消炎藥物Xeljanz的成功,但和因立普妥的損失相比有點杯水車薪。因此,2013年輝瑞的銷售額從2012年的589億美元跌至515億美元。但是輝瑞的應對措施是進一步瘦身,并在創(chuàng)新和“削減成本”的平衡中進一步提高后者的比例,剝離了動物保健部門、出售了營養(yǎng)藥物,以及大規(guī)模裁員。尤其重要的是為了裁減開支,和2012年相比,輝瑞的研發(fā)預算削減了11%,更從3年前的90億美元降至2013年的66億美元。因此,盡管輝瑞2013年的銷售額降幅超過12%,依然保證了近5%的利潤(見下圖)。

信息來源:IMS市場研究所,其中運營結余指銷售額剔除研發(fā)成本(R&D)、市場開支(Selling,General & Administrative Expenses,SG&A)以及生產成本(Cost of Goods Sold,COGS)的結余資金。

收購案的另一主角阿斯利康則相反,在銷售額大幅下降的同時把2013年的研發(fā)預算從前一年的42億美元增至48億美元,占當年銷售額的19%。雖然阿斯利康近期的研發(fā)投入很難轉化為晚期在研管線或產品,筆者也不信服其CEO宣稱的9年銷售翻翻的宏偉目標,至少說明阿斯利康開辟新產品的策略和輝瑞相反,以及向研發(fā)型藥企轉移的愿望和信心。正因為此,阿斯利康近期三度拒絕了輝瑞高達1190億美元的天價收購。雖然節(jié)儉稅收、獲得免疫哨卡抑制劑的在研管線,以及上圖所示的阿斯利康潛在的成本節(jié)約空間是輝瑞收購阿斯利康的直接原因,其實這次收購的真正幕后黑手是輝瑞對其內部新藥研發(fā)的失望,以及希望持續(xù)通過收購來保證產品線的運營模式。

Valeant收購Allergan案

和輝瑞逐漸削減研發(fā)預算相比,加拿大最大的制藥企業(yè)Valeant Pharmaceuticals International, Inc.根本就是反對大規(guī)模的研發(fā)投入,產品開發(fā)幾乎完全依靠收購。自2010年以來,Valeant平均每年收購25個公司或項目,當然這些收購大部分很小且主要在高利潤市場,自如皮膚科和眼科護理等。Valeant總部位于蒙特利爾(Montreal),原來是一家美國公司,在2010年9月被加拿大Biovail公司收購,并沿用Valeant名稱以及J. Michael Pearson作為新公司的CEO。Valeant銷售多種處方藥和非處方藥、醫(yī)療設備,醫(yī)藥產品主要包括神經內科、皮膚科和傳染病,有幾種新藥已經上市如抗抑郁藥Wellbutrin XL或在晚期臨床開發(fā)。截至6月2日,Valeant公司的市值大約為440億美元。

如果說Valeant還能被稱為制藥公司的話,那也是制藥企業(yè)“削減成本”模式的極端表現(xiàn)。如果輝瑞收購阿斯利康一旦成功,裁員是一定的,但短期內至少保留研發(fā)的主要部分。而Valeant就不同了,將完全剔除收購公司的研發(fā)部分,這也是Allergan拒絕被Valeant收購的原因之一。自Michael Pearson從麥肯錫(McKinsey)跳槽來到這家公司擔任CEO,就職伊始就指出“研發(fā)是浪費時間和金錢的行為”。Valeant采取純商業(yè)模式運營:利用債務進行收購研發(fā)和產品,收購后大規(guī)模裁員,加強銷售并在最大限度下地壓榨運營成本獲利。Pearson的純管理理念受到很多投資人支持,其中包括Lou Simpson、Glenn Greenberg和Ruane Cunniff Goldfarb等著名投資人和投資基金。

事實上,這種純商業(yè)經營模式極大地增加了利潤,而且不用擔心不可預知的研發(fā)風險。三年內公司股票從2010年的十幾美元飆升至6月2日的132美元,增幅近10倍。今年4月,Valeant聯(lián)手投資大亨BillAckman準備以456億美元收購以生產去皺藥肉毒桿菌素(Botox)聞名的Allergan(艾爾建),若收購成功,Valeant將成為全球五大制藥公司之一。5月底,Valeant進一步上調了收購艾爾建(Allergan)的要約價格,將整體價值提高至490億美元以上,同時還調高了要約中現(xiàn)金部分的比例。此外,Valeant還承諾最多投資4億美元繼續(xù)開發(fā)DARPin眼藥產品并額外提供每股25美元的價值權。但Allergan還是采取所謂毒丸計劃(股東權益計劃)來推遲Valeant的這次惡意收購。因為艾爾建的股東并不看好Valeant的“瘋狂收購”商業(yè)模式。

Allergan(艾爾建)成立于1948年,是和Valeant相反的另類公司。Allergan商業(yè)上保守但注重研發(fā),旗下10800員工中近五分之一屬于研發(fā)部門。Allergan在2013年的研發(fā)投入達17%,在過去四年,艾爾建從FDA拿到了11個批文,且繼續(xù)擴大神經系統(tǒng)產品肉毒桿菌(Botox)適應癥。另一個藥物,用于糖尿病性黃斑水腫的Ozurdex也已經被批準,大量的糖尿病患病人群可以保證其巨額收入。

和Valeant相比,輝瑞在追求“削減成本”的同時結合了適當比例的創(chuàng)新藥開發(fā)。其2013年研發(fā)投入和2012年相比降低了11%,依然遠遠高于Valeant,后者的研發(fā)投入僅占銷售額的3%。輝瑞這次收購阿斯利康雖然沒有成功,但這不表明輝瑞的收購活動會因此而止。相反,因為輝瑞大規(guī)模收購的真正原因是公司內部研發(fā)效率低下,單靠自身的研發(fā)根本無法支撐銷售的持續(xù)增長,輝瑞最終必須通過收購其它公司的在研管線來彌補自身研發(fā)效率的不足。如果研發(fā)產出不能高于投入,制藥工業(yè)將無法持續(xù),進一步的“削減成本”也只能加速整個工業(yè)的萎縮。阿斯利康在銷售額急劇下滑的嚴峻情況下加大研發(fā)投入,信心值得敬佩,但并沒有從根本上解決“提高研發(fā)效率”的根本問題。6月2日,阿斯利康在2014年ASCO會議上公布了包括AZD9291、Olaparib等在研抗腫瘤藥物的積極結果,雖然在一定程度上提高了之前Pascal Soriot表示的,至2023年阿斯利康年銷售額達到450億美元的宏偉計劃,但計劃的實施依然任重道遠。

藥源認為羅氏2009年收購基因泰克是制藥工業(yè)至今最成功的案例。基因泰克(Genentech)由著名科學家、重組DNA的先驅Herbert Boyer和投資家Robert A. Swanson在1976年創(chuàng)建,運營模式以發(fā)現(xiàn)革命性新藥為主,而且一直著保持創(chuàng)新這個公司文化。持續(xù)推出包括Rituxan(1997)、Herceptin(1998)、Xolair(2003)、Avastin(2004)、Tarceva(2004)、Perjeta(2012)、Kadcyla(2013)、Gazyva(2013)等明星產品。羅氏在2009年以468億美元收購了基因泰克的剩余股份以來,且能夠繼續(xù)保持基因泰克的創(chuàng)新文化。正因為此,羅氏充沛的抗癌藥產品線使其2013年的市場表現(xiàn)依然穩(wěn)健,增長率達到6%。相應地也因為擁有相對豐富的產品組合和在研產品線,使得其管理層不必理會短期的利潤追逐而專注于更為長遠的業(yè)務規(guī)劃的良性循環(huán)。盡管重磅炸彈藥物赫賽汀和美羅華已經被仿制藥虎視眈眈,最快明年,這兩個藥物的仿制藥將上市,但是,基因泰克與百健艾迪一起研發(fā)的、美羅華的繼任藥物Gazyva已經于2013年獲得FDA的批準,成為用于治療慢性淋巴細胞白血病的一線用藥,這將緩沖仿制藥上市帶來的沖擊。羅氏仍然有66個新藥在其研發(fā)線中,且15個已經進入后期研究階段。

從以上三宗收購案主角的商業(yè)表現(xiàn)可以看出,創(chuàng)新藥開發(fā)和“削減成本”并不一定是完全對立的兩個方面。雖然如果每個藥廠都采用Valeant模式制藥工業(yè)會在20年內消失,但是這不意味著這個行業(yè)不能容忍一兩個Valeant式的企業(yè)。同理如果所有藥廠都象基因泰克一樣有創(chuàng)新力,制藥工業(yè)無疑會再度成為朝陽行業(yè),但是歷史表明很多企業(yè)不能成為基因泰克。聞道有先后,術業(yè)有專攻,一個企業(yè)必須根據自己的特長追求一個合理的平衡,或者提高研發(fā)效率,或者提高資本效率。Valeant作為“瘋狂收購”的代表,這種運營模式如果推廣,雖然在短期內能進一步壓榨醫(yī)藥產品的成本并提高利潤,但不久的將來必然會導致制藥工業(yè)產品線的全面枯竭。實際上,Valeant的瘋狂的收購已經為Valeant累計了170億美元的債務,公司2014年需要“調整”經營性現(xiàn)金流(operating cash flow)達26億美元。雖然公司股價持續(xù)上漲,但Valeant上季度的有機增長只有2%。Valeant雖然有近千種產品,但絕大部分都沒有競爭力。盡管Valeant擁有更大規(guī)模的銷售隊伍,其二線產品Dysport的市場份額僅有14%,遠遠低于競爭者艾爾建Botox高達76%的市場份額。這充分證明,好的研發(fā)可以擊敗銷售,好藥比二線藥需要的銷售人員更少。不僅如此,Botox還有越來越多的適應癥被批準,加速了艾爾建的有機增長。

(二)新藥開發(fā)多種多樣、經營業(yè)務日趨分化

綜上所述,一個成功制藥企業(yè)的經營模式必須達到“削減成本”和研發(fā)投入的平衡。而新藥的開發(fā),無論是內部研發(fā)還是外部收購,都必須依靠企業(yè)的研發(fā)投入。據GEN統(tǒng)計,全球前十名的制藥企業(yè)在2013年對新藥開發(fā)的投資額差距較大,介于11%至24%之間(見下表)。由于企業(yè)通常不透露用于新藥研發(fā)(Drug Discovery)和臨床開發(fā)(clinical development)之間的比例,難以評估每一個企業(yè)真正用于新藥研究的預算。總的趨勢是,和二十年前相比大部分制藥巨頭對研發(fā)的投入都有較大程度的提高,但商業(yè)回報卻又明顯下降。因為研發(fā)投入和經濟回報的不成比例,很多企業(yè)在過去五年減少研發(fā)投資的比例。其中削減幅度最大的當屬輝瑞,和2012年相比2013年的研發(fā)投入下降11%。也有一部分公司“頂風作案”,顯著提高研發(fā)投入。增幅較大的包括塞爾基因(Celgene)和吉利德科學(Gilead Science),分別為29%和21%。不過增幅的主要部分用于在研產品的臨床開發(fā)。其中阿斯利康在銷售額明顯下降的同時和前一年相比依然增加13.7%的研發(fā)投入。持續(xù)把研發(fā)投入保持在較高水平的制藥巨頭當屬羅氏,2013年投入研發(fā)的預算高達99.1億美元,占銷售額的18.6%,僅稍低于五年前的19.4%。

|

制藥企業(yè)2013年研發(fā)預算表

|

|||||||

|

排名

|

藥廠

|

2013年(億美元)

|

2012年(億美元)

|

百分比變化

|

2013年銷售額(億美元)

|

2013年研發(fā)預算占銷售額百分比

|

2008年研發(fā)預算占銷售額比例百分比

|

|

1

|

羅氏

|

99.1

|

96.54

|

2.7

|

523

|

18.6

|

19.4

|

|

2

|

諾華

|

98.52

|

93.32

|

5.6

|

579

|

17

|

17.4

|

|

3

|

強生

|

81.83

|

76.65

|

6.8

|

713

|

11

|

11.9

|

|

4

|

默克

|

75.03

|

81.68

|

-8.1

|

440

|

17

|

20.1

|

|

5

|

輝瑞

|

66.78

|

74.82

|

-10.7

|

516

|

13

|

16.5

|

|

6

|

賽諾菲

|

66.08

|

68.18

|

-3.1

|

451

|

14.5

|

16.6

|

|

7

|

葛蘭素史克

|

65.18

|

66.11

|

-1.4

|

441

|

14.5

|

15.1

|

|

8

|

禮來

|

55.31

|

52.78

|

4.8

|

231

|

24

|

18.9

|

|

9

|

阿斯利康

|

48.21

|

42.43

|

13.7

|

257

|

18.7

|

16.4

|

|

10

|

安進

|

39.29

|

32.96

|

19.2

|

187

|

21

|

20.6

|

|

11

|

百時美施貴寶

|

37.31

|

39.04

|

-4.4

|

19.8

|

||

|

12

|

武田

|

31.48

|

27.37

|

15

|

150

|

21

|

20

|

|

13

|

艾伯維

|

28.55

|

27.78

|

2.8

|

188

|

15

|

NA

|

|

14

|

拜耳

|

22.91

|

21.62

|

6.0

|

260

|

8.8

|

14.8

|

|

15

|

塞爾基因

|

22.26

|

17.24

|

29.1

|

64.93

|

34.3

|

43.6

|

|

16

|

諾和諾德

|

21.78

|

20.23

|

7.7

|

109

|

20

|

17.2

|

|

17

|

吉利德科學

|

21.20

|

17.60

|

20.5

|

?108

|

?22.9

|

14.2

|

|

18

|

Daichi Sankyo

|

17.77

|

17.96

|

-1.1

|

?103

|

?17

|

?22

|

|

19

|

Astellas

|

17.71

|

18.46

|

-4.1

|

?107

|

?19.4

|

|

|

20

|

Merck KGaA

|

16.38

|

16.44

|

-0.3

|

21.4

|

||

除了研發(fā)投入在過去五年里增幅漸緩,另一個趨勢是收購在研產品或公司占研發(fā)投入的比例增高。對于大部分主要制藥企業(yè)占一半以上。而且收購形式也日趨多樣化,其中包括收購企業(yè)、產品收購、合作開發(fā)、以及期權收購(Option-to-Buy)等。所謂期權收購顧名思義就是擁有一個收購期權。比如4月9日羅氏與Spero Therapeutics在抗生素領域達成合作協(xié)議,羅氏將對Spero提供研發(fā)資助,以此換取Spero在新的抗細菌感染療法申報臨床開發(fā)(IND)時優(yōu)先收購的權限。這種期權收購模式的顯著優(yōu)點是大型制藥企業(yè)在早期只需投入相對較少的資金,便可以享有在未來某一時間點以事先約定的條款收購整個公司或產品的權利。這樣一方面可以控制現(xiàn)階段的研發(fā)支出,另一方面又可鎖定未來的潛在收益。近期發(fā)生的期權收購還有百健艾迪(Biogen Idec)—Ataxion、Takeda(武田)—Resolve Therapeutics、Novartis(諾華)—Sideris、Celgene(賽爾基因)—PharmAkea等。收購在研產品通常預先投入一筆較大的成本進行交易,但產品最終能否成為藥品還具有較大的不確定性。合作開發(fā)在新藥研發(fā)初期支付一定費用,后續(xù)根據里程碑事件付款支持藥品的進一步開發(fā),最終藥品上市后擁有藥品銷售額的一定提成比例,這種模式屬于風險共享,當然一旦成功利潤也同樣共享。企業(yè)收購同時也收購原有企業(yè)的成熟產品。過去十多年來醫(yī)藥行業(yè)的大并購基本都是這種模式,如羅氏收購基因泰克等。

和新藥研發(fā)的多樣化模式相反,制藥巨頭臨床開發(fā)和產品經營的特點卻趨向單一化。廠家開始專注于各自的經營強項。比如5月初,諾華、葛蘭素和禮來等三個國際巨頭交換價值250億美元的資產:諾華出資160億美元收購葛蘭素的抗癌藥部門,葛蘭素耗資71億美元換取諾華的疫苗部門,二者又合作成立了合資公司經營醫(yī)療消費品,諾華將其獸藥部門以54億美元賣給禮來。此次產品的大改組,一方面反映了產品收購也是新藥的重要來源之一,更重要的是反映了現(xiàn)代制藥企業(yè)生存環(huán)境日趨艱難。即使大如諾華、葛蘭素史克那樣的大集團,以及每年高達90億美元的研發(fā)投入也不得不集中精力做自己擅長的業(yè)務。當然改組的最終目的是提高研發(fā)效率,在特長領域獲得規(guī)模優(yōu)勢,進一步優(yōu)化在今天的苛刻環(huán)境下持續(xù)發(fā)現(xiàn)真正有價值新藥的技能。

除了新藥開發(fā)趨于單一化以外,現(xiàn)代制藥產品的經營模式也向兩極分化。比如盡管諸如Valeant這樣的“削減成本”型企業(yè)被傳統(tǒng)制藥工業(yè)所不齒,但在今后的較長時間內依然有較大的增長空間。雖然這些公司無法發(fā)現(xiàn)革命性的新藥物,甚至也無法收購象樣的高質產品,但他們的強項在于產品的選擇,包括那些因為太小而不足以引起仿制藥公司注意力的小產品、新劑型等,這些產品雖然不是明星但也能在短期內帶來高額利潤。總之,要在現(xiàn)代制藥工業(yè)的競爭賽場中找到自己的優(yōu)勢所在,找到自己有一定機會取勝的領地。

(三)新藥發(fā)現(xiàn)多元化,臨床開發(fā)份額增加

雖然缺乏制藥企業(yè)用于新藥研究和臨床開發(fā)預算比例的全面數(shù)據,總的趨勢是大多數(shù)企業(yè)逐漸增加臨床開發(fā)的份額。所以盡管表1數(shù)據顯示,大部分公司研發(fā)預算保持持續(xù)增長或穩(wěn)定,但實際用于新藥研究的開支卻有所下降,而同時又要保障產出的增長,所以只能進一步壓榨研發(fā)部門,在最節(jié)約的情況下開足馬力,發(fā)現(xiàn)更多的高質量新分子實體。愿望是好的,但現(xiàn)在制藥工業(yè)按照目前的科技發(fā)展狀況,尤其僅靠企業(yè)自身的研發(fā)能力已經不能滿足市場的要求,再加上市場監(jiān)管和支付部門對藥品質量期望值的提高,現(xiàn)在制藥業(yè)的產出和上世紀90年代相比明顯下降。根據Goldman Sachs最近挑選的全球免疫/腫瘤類類前10位的大產品和20個處于中晚期有潛力的臨床開發(fā)產品中,近75%的產品是通過非內部研發(fā)而產生的。Thomson Reuters等也統(tǒng)計了2010至2013年間跨國公司擁有的晚期臨床階段以及上市的創(chuàng)新產品也有63%來源于外部,這包括22%來自于收購、28%來自合資或共同開發(fā)、以及13%來自于授權。這些在研管線或產品的相當一部分最初甚至來源于一些不知名的研究機構或者小公司。

所以現(xiàn)代制藥工業(yè)創(chuàng)新藥的來源越來越多元化,這既有效地利用了大學、研究機構的基礎研究和豐富的創(chuàng)造力,也利用了政府資助的優(yōu)勢,而且很多小的生物制藥公司最初的研究也來自于大學且經濟上得到過政府資金的支持。尤其重要的是這些新藥發(fā)現(xiàn)的成本通常低于大制藥公司內部研發(fā)。在這些“大膽設想”發(fā)現(xiàn)新型新分子實體之外,大的制藥集團越來越注重“小心求證”。這既包括通過臨床開發(fā)論證新分子靶點對治療疾病的有效性,也包括評價創(chuàng)新藥在特定患者群的療效和安全性。

現(xiàn)代醫(yī)藥工業(yè)另外一個特點就是,公共醫(yī)療的保健費用尤其在美國一直處在極高的水平,政府、保險公司和社會保障機構已經不堪重負,無法承受更大的支出。所以醫(yī)藥工業(yè)基本上處于保證消費總額相等的同時趨向追求格局的變化。開發(fā)那些象Sovaldi那樣的優(yōu)質產品,取代一些雞肋產品。比如禮來的ramucirumab雖然在今年四月獲得美國FDA批準用于治療胃癌,但在這個星期的ASCO會議上報道,其非小細胞癌癥的三期臨床僅能延長不到兩個月的無進展生存期和總生存期。很難讓人相信這值得每個療程可達90000美元的預期價格。Ramucirumab甚至被福布斯分析家Matthew Herper認為是本次ASCO最失敗的臨床開發(fā)之一。

總之,全球醫(yī)藥產業(yè)的嚴峻現(xiàn)狀導致藥廠既要“削減成本”,也要開足馬力創(chuàng)新。短期內雖然制藥工業(yè)依然有繼續(xù)壓榨的空間,但高品質/高藥價的支付模式加上醫(yī)療花費總量相對恒定的現(xiàn)實決定了價值平庸的藥物將逐漸被淘汰。盡管新藥技術也在不斷進步,審批和支付門檻的提高還是導致了新藥研發(fā)成功率的下降,在多數(shù)情況下現(xiàn)在的技術條件我們無法根據臨床前數(shù)據準確預測臨床表現(xiàn)。除非我們對疾病的理解有質的改善,藥廠必須繼續(xù)擴大篩選空間,更多地依托外部資源發(fā)現(xiàn)候選藥物。對藥品創(chuàng)新性的更高要求也進一步加重了臨床研究的負擔,大制藥公司可能被迫繼續(xù)追加臨床開發(fā)的預算。藥物的質量越來越顯得重要,有限的醫(yī)療預算會被那些真正有價值的藥品所瓜分。制藥工業(yè)正在深刻分化,每個公司需要選擇自己擅長的商業(yè)模式和疾病領域。大公司需要更依賴學校、研究所、小公司更廣泛地尋找創(chuàng)新項目,而小公司和高校則要更多依賴大藥廠的抗風險能力和雄厚資本完成新藥的后期開發(fā)。在革命性技術出現(xiàn)之前制藥工業(yè)還會繼續(xù)萎縮,只有專注自己的強項,發(fā)現(xiàn)有一定機會取勝領域的藥廠才能在這個優(yōu)勝劣汰的殘酷過程中得以生存和發(fā)展。

待續(xù):(三)“外面世界”看中國的新藥研發(fā)

美中藥源原創(chuàng)文章,轉載注明出處并添加超鏈接,商業(yè)用途需經書面授權。★更多深度解析訪問《美中藥源》~

★ 請關注《美中藥源》微信公眾號 ★

發(fā)表評論

要發(fā)表評論,您必須先登錄。

藥界的阿波羅11?")

:何為生物類似藥?")

造:恒瑞出售PD-1抗體SHR-1210海外權益")

:生物類似藥 VS. 化學仿制藥")

系列談之四:新藥項目是否越早失敗越好?")

- 路人丙: 新藥發(fā)現(xiàn)的低懸果實

- Pipi_WHU: 新藥發(fā)現(xiàn)的低懸果實

- 路人丙: Galapagos放棄IPF資產、吉利德空手而歸

- Tan, Chengfang: Galapagos放棄IPF資產、吉利德空手而歸

- 配體效率遭到質疑 | 美中藥源: 你笑我無知類藥性本不存在?

- Songdanqing: 你笑我無知類藥性本不存在?

- 路人丙: 中國新藥的新時代

- 康, 榮明: 中國新藥的新時代

合作伙伴

微信號:美中藥源

微信號:美中藥源