擁擠的抗黑色素瘤新藥研發(fā)市場

作者:呂順

美中藥源剛剛感嘆既生瑜,何生亮?黑色素瘤新藥研發(fā)的競爭何其殘酷。7月1日《自然綜述—新藥研發(fā)》在線刊登了Rachel Webster和Samuel Mentzer文章“The malignant melanoma landscape”,簡單介紹了惡性黑色素瘤醫(yī)藥市場的現(xiàn)狀和晚期在研管線。筆者據(jù)此稍作整理作為上一篇“既生瑜,何生亮?黑色素瘤的治療進展”文章的補充以膳讀者。

黑色素瘤雖然在中國發(fā)病率很低,但在美國和歐洲主要五個市場2014年預(yù)計有11萬新診患者。遺憾的是在2011年之前,采用細胞毒素達卡巴嗪化療是治療惡性黑色素瘤的主要療法。達卡巴嗪是一種DNA烷基化制劑,不僅副作用大,而且應(yīng)答率只有10%左右,1年生存率大約只有36%。2011年Yervoy和Zelboraf兩個突破性新藥的上市改變了黑色素瘤的治療現(xiàn)狀。前者由施貴寶開發(fā),是抗細胞毒性T淋巴細胞抗原4(CTLA4)的單克隆抗體,雖然Yervoy和達卡巴嗪相比的應(yīng)答率改善不大,但明顯改善患者的總生存期。后者是小分子BRAF抑制劑,不僅應(yīng)答率明顯提高到57%,且和達卡巴嗪對照組相比也能改善患者的生存期,但采用Zelboraf半年之后通常產(chǎn)生耐藥性。兩年之后,me-too類BRAF抑制劑Tafinlar、首創(chuàng)MEK抑制劑Mekinist、以及這兩個藥的復(fù)發(fā)組合相繼獲得美國FDA批準上市,抗黑色素瘤研發(fā)領(lǐng)域因此也日趨擁擠(見表1)。所以,Zelboraf“無論從哪個角度講都是一個突破性藥物,但生不逢時”,不僅受到免疫療法ipilimumab的擠壓,2013年的銷售額只有1.27億美元,遠遠小于后者的5.77億美元,而且還會隨著新一代免疫療法免疫哨卡抑制劑的上市進一步萎縮。因為Tafinlar、Mekinist、以及二者復(fù)方制劑都沒有解決耐藥性問題,上市伊始的銷售雖然還可以,分別為2700萬和1700萬美元,估計商業(yè)前景也非常暗淡。

表1、目前主要抗黑色素瘤療法

|

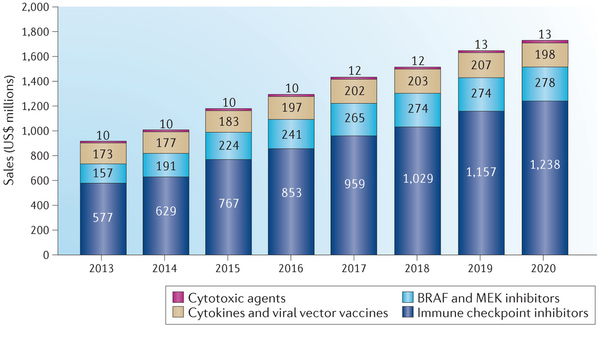

目前處于晚期臨床開發(fā)的還有包括Cobimetinib、Binimetinib、Encorafenib等BRAF-MEK-ERK通路抑制劑,這些me-too類在研產(chǎn)品雖然有不錯的臨床表現(xiàn),甚至對NRAS突變的患者也展現(xiàn)一定應(yīng)答率,但是免疫療法—包括PD-1在內(nèi)的免疫哨卡抑制劑既不受變異基因的限制,而且應(yīng)答要持久的多,估計不久將成為黑色素瘤市場的主要產(chǎn)品(見表2)。BRAF和MEK抑制劑治療黑色素瘤的市場份額將會繼續(xù)萎縮,僅限于針對那些晚期的患者。迄今為止免疫哨卡抑制劑的開發(fā)主要集中在黑素瘤和非小細胞肺癌的治療。但很多臨床結(jié)果表明,免疫療法將來也會被用于治療膀胱癌、乳腺癌、胃癌、腦癌、結(jié)腸直腸癌和胰腺癌等。甚至一些人相信免疫療法將治愈癌癥,整個市場有望高達350億美元(見圖1)。

表2、部分處于晚期開發(fā)的惡性黑色素瘤新藥

|

圖1、抗黑色素瘤藥物預(yù)期美國銷售額惡性黑色素瘤的新藥研發(fā)市場一定程度上象幾年前的抗丙肝市場。因為以干擾素為基礎(chǔ)的主流療法平庸的療效和流感樣的副作用,市場一直維持在較小的規(guī)模。富泰制藥Invicek的上市給抗丙肝市場打了一劑強心針,2011年上市的當年即成為超過10億美元的重磅藥物,但是其市場表現(xiàn)有點象BRAF抑制劑Vemurafenib,開始很強勢但隨后受到吉利德科學包括sofosbuvir在內(nèi)的全口服方案的打壓,市場份額急劇萎縮,甚至不得不“老大嫁作商人婦”而廉價轉(zhuǎn)讓給銷售伙伴楊森,成為史上最曇花一現(xiàn)的重磅藥物。因為免疫哨卡抑制劑明顯的優(yōu)勢,黑色素瘤市場的BRAF和MEK抑制劑也會遭到Invicek類似的待遇。相反,免疫哨卡抑制劑將會象sofosbuvir一樣,迅速推動黑色素瘤醫(yī)療市場的擴大,至2018年其美國市場的銷售總額將超過10億美元(見圖1)。

圖1、抗黑色素瘤藥物預(yù)期美國銷售額

美中藥源原創(chuàng)文章,轉(zhuǎn)載注明出處并添加超鏈接,商業(yè)用途需經(jīng)書面授權(quán)。

★更多深度解析訪問《美中藥源》~

★ 請關(guān)注《美中藥源》微信公眾號 ★

發(fā)表評論

要發(fā)表評論,您必須先登錄。

藥界的阿波羅11?")

:何為生物類似藥?")

造:恒瑞出售PD-1抗體SHR-1210海外權(quán)益")

:生物類似藥 VS. 化學仿制藥")

冷淡")

系列談之四:新藥項目是否越早失敗越好?")

- 路人丙: 新藥發(fā)現(xiàn)的低懸果實

- Pipi_WHU: 新藥發(fā)現(xiàn)的低懸果實

- 路人丙: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- Tan, Chengfang: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- 配體效率遭到質(zhì)疑 | 美中藥源: 你笑我無知類藥性本不存在?

- Songdanqing: 你笑我無知類藥性本不存在?

- 路人丙: 中國新藥的新時代

- 康, 榮明: 中國新藥的新時代

合作伙伴

微信號:美中藥源

微信號:美中藥源