聚焦生物類似藥(3):火熱背后的冷思考

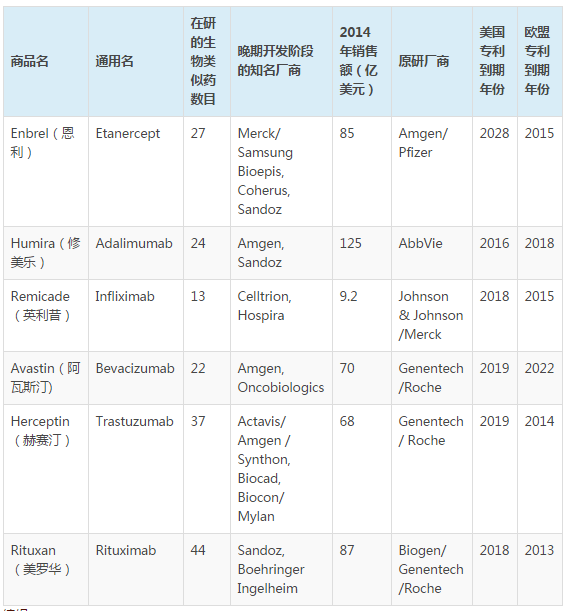

盡管生物類似藥目前的市場(chǎng)規(guī)模并不算大,只有區(qū)區(qū)幾十億美元,但是卻“熱”得燙手。國(guó)內(nèi)外許多藥企都已經(jīng)或打算進(jìn)軍生物類似藥市場(chǎng),世界著名仿制藥公司如梯瓦(以色列)、山德士(瑞士,諾華旗下)等均加大了對(duì)生物類似藥的投資力度,更有不少世界原研制藥巨頭如輝瑞(美國(guó))、默沙東(美國(guó))、安進(jìn)(美國(guó))、勃林格殷格翰(德國(guó))等也紛紛進(jìn)軍生物類似藥。就生物類似藥火熱的背后原因和驅(qū)動(dòng)因素筆者三年前曾經(jīng)問過“生物仿制藥為什么這么火?”,答案包括: 1)日益升高的新藥開發(fā)成本; 2)到期的生物藥專利;以及3)市場(chǎng)對(duì)生物藥的巨大需求。其中對(duì)專利部分的內(nèi)容,因數(shù)據(jù)已經(jīng)過時(shí),所以簡(jiǎn)單更新如下。下表是銷售額最高的六種抗體藥(其中包括Fc融合蛋白Enbrel), 藥王Humira(修美樂)在2014年的全球銷售額是125億美元,2015年更是漲到了146億美元,所以在研的生物類似藥多達(dá)24個(gè)就不奇怪了。而Rituxan (美羅華)的在研生物類似藥更是多達(dá)44個(gè)。毫無疑問,這么多的廠家扎堆少數(shù)幾個(gè)銷售額最高的藥,笑到最后的只能是“一小撮”贏家。

注:參考文獻(xiàn)Nat Rev Drug Discov. 2016;15(1):13-4。

盡管目前看來生物類似藥的前(錢)景不錯(cuò),但是生物類似藥的未來也面臨許多挑戰(zhàn)和風(fēng)險(xiǎn),值得已經(jīng)或?qū)⒁M(jìn)入這個(gè)領(lǐng)域的企業(yè)重視。面對(duì)火熱的生物類似藥需要冷靜思考,多考慮一些潛在的投資風(fēng)險(xiǎn)。筆者認(rèn)為生物類似藥的主要挑戰(zhàn)至少有如下幾點(diǎn):

- 和化學(xué)藥相比,生物類似藥的價(jià)格沒有太多優(yōu)勢(shì),生物藥的特點(diǎn)決定其開發(fā)和生產(chǎn)成本要遠(yuǎn)高于化學(xué)仿制藥。和原研生物藥相比,其降價(jià)空間非常有限,盡管已經(jīng)有報(bào)道,在印度和北歐有的生物類似藥的價(jià)格可以低至原研藥的2-3成,但是這樣的低價(jià)很難持久。在監(jiān)管嚴(yán)格(也意味著成本更高)的歐美主流市場(chǎng)更是很難采用低價(jià)策略占領(lǐng)市場(chǎng)。一般認(rèn)為,將來在美國(guó)市場(chǎng)上銷售的生物類似藥,其價(jià)格只會(huì)比原研藥低20-30%。

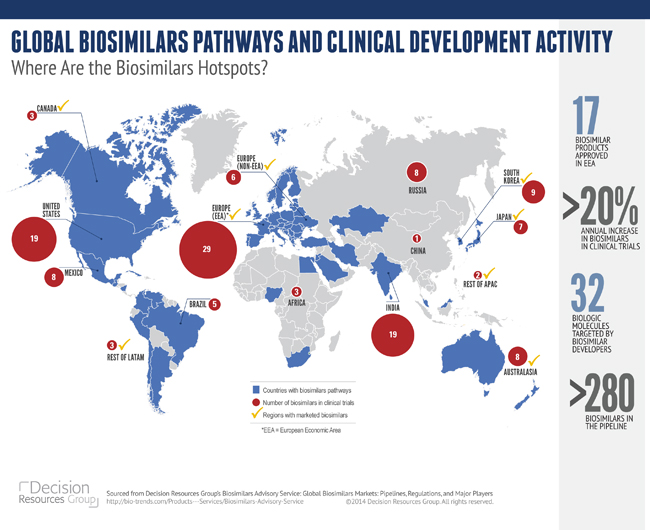

- 美國(guó)生物類似藥的市場(chǎng)前景并不是很樂觀,盡管有些知名機(jī)構(gòu)預(yù)測(cè)到2020年生物類似藥的全球銷售額會(huì)超過100億美元,但是無論這個(gè)數(shù)字多么誘人,是否最終能達(dá)到預(yù)測(cè)值很大程度上取決于全球最大的市場(chǎng)美國(guó)的情況,而這又很大程度上取決于FDA對(duì)于生物類似藥的政策。正如筆者在這個(gè)系列的上一篇文章中提到,F(xiàn)DA已經(jīng)將普通的生物類似藥認(rèn)定為不可自動(dòng)替換(non-interchangeable),這顯然是生物類似藥一個(gè)很大的障礙。可以預(yù)見,可自動(dòng)替換的生物類似藥短期內(nèi)很難獲得FDA的上市批準(zhǔn)。

- 讓醫(yī)生接受生物類似藥需要時(shí)間,最近的一個(gè)美國(guó)的調(diào)查顯示:只有一半的美國(guó)醫(yī)生在未來三年內(nèi)會(huì)考慮向病人開出生物類似藥處方。

- 生物原研藥廠家會(huì)想方設(shè)法阻礙生物類似藥進(jìn)入市場(chǎng),最近艾伯維(Abbvie)和安進(jìn)(Amgen)因?yàn)镠umira(修美樂)和安進(jìn)的生物類似藥的專利之戰(zhàn)就是一個(gè)例子,被仿制的原研生物藥都是各大公司自己的搖錢樹,當(dāng)然不會(huì)坐以待斃,會(huì)采用多種措施來阻礙生物類似藥來蠶食自己的市場(chǎng)。

- 和原研生物藥廠家相比,絕大多數(shù)生物類似藥企業(yè)在主要的關(guān)鍵治療領(lǐng)域(如癌癥和免疫疾病)都需要增強(qiáng)自己在生物類似藥的開發(fā)和生產(chǎn)能力,而這都需要時(shí)間。

- 原研藥廠家憑借在關(guān)鍵治療領(lǐng)域的優(yōu)勢(shì),繼續(xù)開發(fā)其重磅產(chǎn)品的“me-better”以便進(jìn)一步狙擊潛在的“生物類似藥競(jìng)爭(zhēng)者”的市場(chǎng)蠶食。

后記:本文系美中藥源和《醫(yī)藥經(jīng)濟(jì)報(bào)》聯(lián)合推出的“研發(fā)熱點(diǎn)透視”專欄的第四篇,也是生物類似藥系列的第三篇(未完待續(xù))。題首圖片來源:GEN網(wǎng)站。

推薦閱讀:

聚焦生物類似藥(2):生物類似藥 VS. 化學(xué)仿制藥

美中藥源原創(chuàng)文章,轉(zhuǎn)載注明出處并添加超鏈接,商業(yè)用途需經(jīng)書面授權(quán)。★更多深度解析訪問《美中藥源》~

★ 請(qǐng)關(guān)注《美中藥源》微信公眾號(hào) ★

3 Responses to 聚焦生物類似藥(3):火熱背后的冷思考

發(fā)表評(píng)論

要發(fā)表評(píng)論,您必須先登錄。

藥界的阿波羅11?")

:何為生物類似藥?")

險(xiǎn)")

創(chuàng)造:恒瑞出售PD-1抗體SHR-1210海外權(quán)益")

:生物類似藥 VS. 化學(xué)仿制藥")

過境遷,靶向輸送后勁不足;瘦死駱駝,納米藥物還是萬金油!")

冷淡")

系列談之四:新藥項(xiàng)目是否越早失敗越好?")

- 路人丙: 新藥發(fā)現(xiàn)的低懸果實(shí)

- Pipi_WHU: 新藥發(fā)現(xiàn)的低懸果實(shí)

- 路人丙: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- Tan, Chengfang: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- 配體效率遭到質(zhì)疑 | 美中藥源: 你笑我無知類藥性本不存在?

- Songdanqing: 你笑我無知類藥性本不存在?

- 路人丙: 中國(guó)新藥的新時(shí)代

- 康, 榮明: 中國(guó)新藥的新時(shí)代

合作伙伴

微信號(hào):美中藥源

微信號(hào):美中藥源

Pingback: 聚焦生物類似藥(5):淺議中國(guó)生物類似藥的出海策略 | 美中藥源

Pingback: FDA批準(zhǔn)首個(gè)抗體生物類似藥 | 美中藥源

Pingback: 聚焦生物類似藥(4):技術(shù)門檻有多高? | 美中藥源