“基因泰克模式”是制藥企業(yè)的通用商業(yè)模式嗎?

作者:呂順

作者:呂順

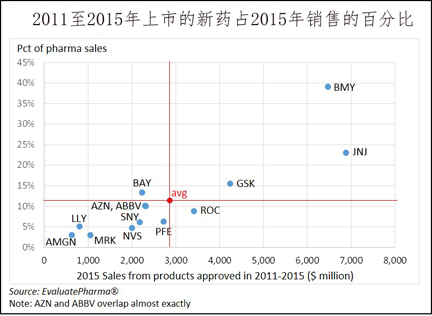

【新聞事件】:最近包括福布斯Bernard Munos在內(nèi)的多位生命科學(xué)領(lǐng)域的分析家相繼發(fā)表文章,在批評“Valeant模式”的同時也探討制藥工業(yè)的未來發(fā)展模式。比如Munos通過計算2011至2015年上市新藥占2015年銷售額的百分比指出,施貴寶和強(qiáng)生在過去5年開發(fā)的新藥銷售對公司營業(yè)額的貢獻(xiàn)最大,分別占2015年營業(yè)額的39%和22%。相反,過半制藥巨頭(6個)自2006年之后上市的新藥在2015年為公司銷售所占的貢獻(xiàn)小于22%。而2011年之后上市新藥的銷售占比甚至低于11%。

【藥源解析】:事實已經(jīng)證明制藥工業(yè)的“Valeant模式”不可持續(xù),即不投資新藥研發(fā),僅靠收購和漲價無法維持銷售的持續(xù)增長(見“論Valeant模式的倒掉“)。Valeant股票繼續(xù)狂跌,已經(jīng)從去年7月的每股257美元跌至今天收盤的32美元,市值只有100億美元。即使如此,福布斯分析家還認(rèn)為Valeant的股票跌幅沒有見底。這個曾經(jīng)是股票增長最快的制藥巨頭終于成為昨日黃花。

“反基因泰克”的“Valeant模式”的失敗似乎已經(jīng)蓋棺定論,那么這是否證明“基因泰克模式”就一定是未來制藥工業(yè)的發(fā)展方向呢?不一定。從福布斯總結(jié)在過去5年開發(fā)的藥物銷售占2015年銷售額的比例來看,以基因泰克為根基的羅氏新藥產(chǎn)出并不出色,甚至還低于制藥工業(yè)的平均數(shù)11%。但筆者認(rèn)為這個比例并不具有代表性,并不直接反映基因泰克的研發(fā)效率不好。這不僅是因為新藥開發(fā)的平均周期長達(dá)10年,也就是說2011-2015年上市新藥體現(xiàn)了2001至2005年的新藥研發(fā)效率,而今天的研發(fā)和支付環(huán)境和當(dāng)年相比已經(jīng)有了質(zhì)的變化。而且過去5年是制藥工業(yè)的改革期,現(xiàn)在藥企已經(jīng)逐漸適應(yīng)當(dāng)下的支付和監(jiān)管環(huán)境,新藥開發(fā)的效率逐年上升,2015年美國FDA批準(zhǔn)的新藥數(shù)量再創(chuàng)新高。事實上根據(jù)EvaluatePharma估計,在2016年即將上市的前10名潛力重磅產(chǎn)品中有40%的銷售峰值會來自羅氏/基因泰克,其中包括排名前三的多發(fā)性硬化癥藥物Ocrelizumab、抗PD-L1抗體atezolizumab、和Bcl-2抑制劑Venetoclax(和艾伯維共同開發(fā)),預(yù)測年銷售峰值分別為27、25、和14億美元。

所以,到目前為止雖然還沒有證據(jù)表明“基因泰克模式”是未來制藥工業(yè)的“通用成功模式”,但筆者以為以下幾點(diǎn)是一個成功制藥企業(yè)不可缺少的元素:

(一)開發(fā)創(chuàng)新藥。事實上許多制藥企業(yè)也曾對新藥開發(fā)有過疑惑,在不同程度上走“Valeant模式”,即承認(rèn)自己開發(fā)新藥不如收購更有效。當(dāng)然自己開發(fā)創(chuàng)新藥并不代表不收購在研產(chǎn)品,相反慧眼識珠,收購那些有發(fā)展前途的潛力產(chǎn)品是制藥巨頭的一個重要開發(fā)環(huán)節(jié)。但是和“Valeant模式”不同的是,未來企業(yè)必須發(fā)揮自身企業(yè)的優(yōu)勢,繼續(xù)開發(fā)收購的潛力產(chǎn)品,而不是象Valeant,收購企業(yè)后裁掉研發(fā)部門然后大幅度漲價。除此之外開發(fā)創(chuàng)新藥并不僅僅開發(fā)新機(jī)理的顛覆性藥物,還包括能和現(xiàn)有金標(biāo)帶來臨床區(qū)分的未滿足市場需求。

(二)謹(jǐn)慎投資高風(fēng)險靶點(diǎn)。無可置疑人類對疾病的認(rèn)識依然處于“社會主義的初級階段”。對比如中樞神經(jīng)等疾病的發(fā)病機(jī)制知之甚少,這類突破性藥物的面世不僅需要制藥工業(yè)的巨大投入并承擔(dān)相應(yīng)風(fēng)險,更需要長足的科學(xué)發(fā)展。基因泰克對創(chuàng)新藥開發(fā)的投入是有目共睹的,公司生物科學(xué)家的人數(shù)和比例不僅居所有制藥巨頭之首,甚至可以說不亞于世界任何一個高水平的生命科學(xué)實驗室。當(dāng)然制藥企業(yè)也要量力而行,避免浪費(fèi)。尤其要充分利用社會在基礎(chǔ)科學(xué)領(lǐng)域的投入。為了提高開發(fā)效率,投資包括中樞神經(jīng)等靶點(diǎn)不明確的新藥項目必須非常保守。

(三)開發(fā)罕見病藥物。今天福布斯的分析家John LaMattina撰文指出,葛蘭素史克CEO Andrew Witty爵士在任的最大失誤是對藥價的判斷出錯。他認(rèn)為美國對小病種高藥價的消費(fèi)模式不可持續(xù),以致造成葛蘭素史克在2014年離開包括腫瘤(多種小病種的集合)在內(nèi)的罕見病開發(fā)領(lǐng)域。而施貴寶和默沙東則相反,近年來大力投資抗腫瘤免疫治療,其商業(yè)回報已無需贅述。所以在生命科學(xué)未取得突破性進(jìn)展之前,如何利用現(xiàn)有知識,通過不同的生物標(biāo)記進(jìn)一步把病人細(xì)化,分成多組相對單一的患者亞群,因而提高開發(fā)這些罕見病用藥的效率。

(四)充分發(fā)揮企業(yè)的開發(fā)優(yōu)勢。新藥開發(fā)是人類最復(fù)雜的智力活動,而且隨著人類對生命的進(jìn)一步認(rèn)識,疾病也變得從來未有過的復(fù)雜,一個制藥企業(yè)已經(jīng)不再是無所不能,從事所有種類的新藥開發(fā)。即使大如輝瑞、諾華、羅氏也只能在最有經(jīng)驗的開發(fā)領(lǐng)域才能取得巨大成功。

(五)追求價值醫(yī)療。制藥工業(yè)已經(jīng)不再是強(qiáng)勢群體,支付方對藥物銷售的話語權(quán)越來越大。包括PCSK9、PD-1抑制劑在內(nèi)的顛覆性產(chǎn)品也會遇到銷售挑戰(zhàn)。諾華的顛覆性心衰藥物Entresto甚至準(zhǔn)備按收益收費(fèi)。所以未來成功藥廠已經(jīng)不可能再象Valeant那樣隨便漲價,開發(fā)的新藥既要填補(bǔ)未滿足的市場需求,和現(xiàn)有療法有明顯的臨床區(qū)分,也要把價格定在一個合理的范圍。療效平庸的雞肋藥品即使獲得批準(zhǔn)上市也必定被市場拋棄。

(六)風(fēng)險共享。強(qiáng)強(qiáng)聯(lián)手、強(qiáng)弱搭配不但能提高研發(fā)效率,也能回避風(fēng)險,對那些高風(fēng)險的開發(fā)領(lǐng)域尤甚。

所以,“基因泰克模式”雖然未必是未來制藥工業(yè)的主要研發(fā)模式,但創(chuàng)新藥的開發(fā)必定是一個重要元素。未來制藥企業(yè)的成功可能沒有一個固定模式,因地制宜、采用一切手段提高研發(fā)效率是制藥企業(yè)成功的關(guān)鍵。

美中藥源原創(chuàng)文章,轉(zhuǎn)載注明出處并添加超鏈接,商業(yè)用途需經(jīng)書面授權(quán)。★更多深度解析訪問《美中藥源》~

★ 請關(guān)注《美中藥源》微信公眾號 ★

2 Responses to “基因泰克模式”是制藥企業(yè)的通用商業(yè)模式嗎?

發(fā)表評論

要發(fā)表評論,您必須先登錄。

藥界的阿波羅11?")

:何為生物類似藥?")

險")

造:恒瑞出售PD-1抗體SHR-1210海外權(quán)益")

:生物類似藥 VS. 化學(xué)仿制藥")

冷淡")

系列談之四:新藥項目是否越早失敗越好?")

- 路人丙: 新藥發(fā)現(xiàn)的低懸果實

- Pipi_WHU: 新藥發(fā)現(xiàn)的低懸果實

- 路人丙: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- Tan, Chengfang: Galapagos放棄IPF資產(chǎn)、吉利德空手而歸

- 配體效率遭到質(zhì)疑 | 美中藥源: 你笑我無知類藥性本不存在?

- Songdanqing: 你笑我無知類藥性本不存在?

- 路人丙: 中國新藥的新時代

- 康, 榮明: 中國新藥的新時代

合作伙伴

微信號:美中藥源

微信號:美中藥源

Pingback: FDA批準(zhǔn)首個PD-L1抗體atezolizumab | 美中藥源

Pingback: 基于片段藥物設(shè)計(FBDD)簡史 | 美中藥源